티스토리 뷰

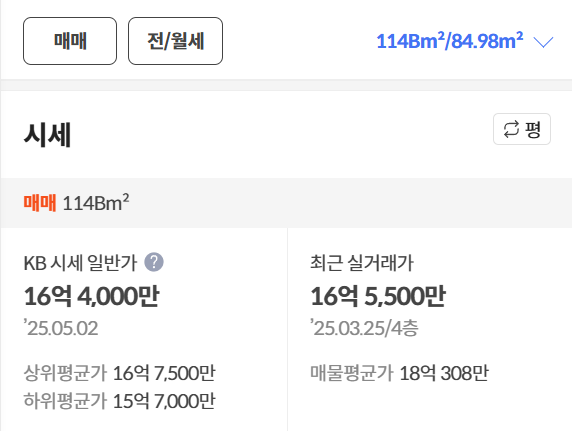

고덕아이파크 아파트

면적: 84.98㎡,

매매금액: 17억 원,

무주택자이시고 대출은 가능한 최대한도로 받고 싶으시군요.

2025년 기준 조정지역 여부, LTV 및 DSR 규제, 보금자리론 가능성, 실제 대출 가능금액까지 아래에 자세히 안내드릴게요.

1. 지역 확인: 고덕아이파크는 서울 강동구에 위치

- 2025년 현재 기준으로 강동구는 비조정지역입니다.

(조정대상지역: 서초, 송파, 강남, 용산만 해당)

2. LTV 기준 최대 한도

- 비조정지역 무주택자에게는 LTV 최대 70% 적용

- 매매가 17억 × 70% = 11억 9,000만 원

→ 이론상 최대 대출 가능액은 11.9억 원입니다.

그러나, DSR 규제가 실제 한도에 강하게 작용하게 됩니다.

3. DSR 기준에 따른 실제 대출 가능금액

**DSR(총부채원리금상환비율)**은 연소득 대비 연간 원리금 상환액을 제한하는 제도입니다.

2025년 현재 DSR 40% 적용되며,

아래는 연소득별로 예상 가능한 **실제 대출 한도(30년, 원리금균등상환, 연 4.5%)**입니다:

| 연소득 | DSR한도(연 상환액) | 대출 가능 추정액 |

| 5,000만 원 | 2,000만 원 | 약 3.4억 원 |

| 8,000만 원 | 3,200만 원 | 약 5.5억 원 |

| 1억 원 | 4,000만 원 | 약 6.8억 원 |

| 1억 2천만 원 | 4,800만 원 | 약 8.2억 원 |

| 1억 5천만 원 | 6,000만 원 | 약 10.2억 원 |

| 2억 원 | 8,000만 원 | 약 13.6억 원 |

→ 연소득이 1억 5천만 원 이상 되어야

이론상 대출한도인 11.9억 원을 다 받을 수 있습니다.

4. 보금자리론은 불가능

- 보금자리론은 시가 9억 원 이하 주택만 가능합니다.

- 17억 원 주택은 보금자리론 대상에서 제외됩니다.

따라서 일반 시중은행 주택담보대출 또는 제2금융권 상품을 활용하셔야 합니다.

5. 월 상환금 예시 (1억 5천만 원 연소득 기준, 대출 10.2억 원, 30년, 4.5%)

| 월 상환금 | 약 520만 원 |

| 총 이자 비용 | 약 8.8억 원 수준 |

6. 본인 자금 필요액 계산

| 매매가 | 17억 원 |

| 대출 가능금액 | 약 10.2억 원 (소득 1.5억 기준) |

| 본인 필요 자금 | 약 6.8억 원 |

| 취득세 (세율 3.5%) | 약 5,950만 원 |

| 중개보수 (0.4%) | 약 680만 원 |

| 법무비용 | 약 60~70만 원 |

| 총 소요 자금 | 약 7.6억 원 전후 |

7. 실전 조언 및 전략

① 연소득이 1억 원 이하라면 원하는 대출금 확보가 어렵습니다.

→ 이 경우에는 공동명의 활용, 증여 활용, 자금 출처 계획 등을 보완 전략으로 고려해야 합니다.

② 금리구조는 고정/혼합/변동형 중 선택하되,

→ 향후 금리 흐름에 따라 리스크 관리도 신중히 해야 합니다.

③ **제2금융권(새마을금고, 신협 등)**은 동일한 LTV 기준이지만,

→ DSR 심사에서 일부 유연성을 가질 수 있으므로 검토해볼 만합니다.

④ 17억 원 이상 고가주택의 경우

→ **금융기관별 사전심사(사전승인제)**를 반드시 거쳐 대출 실행 가능 여부를 먼저 확인하는 것이 중요합니다.

결론 요약

| 지역 | 강동구 (비조정지역) |

| 무주택 여부 | 무주택자 |

| LTV 가능 | 70% = 최대 11.9억 원 |

| 보금자리론 사용 | 불가능 (시가 9억 초과) |

| 실제 대출 가능금액 | 연소득 1.5억 원 → 약 10.2억 원 |

| 필요 본인 자금 | 약 7.6억 원 전후 |